2014年5月,中國平板電腦市場在移動互聯(lián)網(wǎng)快速發(fā)展與消費電子升級的雙重驅動下,呈現(xiàn)出激烈的競爭態(tài)勢與顯著的結構性變化。本報告基于市場銷售數(shù)據(jù)、用戶調(diào)研及行業(yè)訪談,從市場規(guī)模、品牌競爭、產(chǎn)品趨勢、渠道布局及用戶需求等維度進行深入分析,旨在為企業(yè)提供決策參考與管理咨詢建議。

一、市場概況:增長趨緩,結構分化

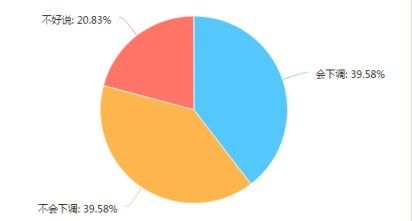

2014年初至今,中國平板電腦市場整體銷量保持增長,但增速較2013年同期明顯放緩。5月份市場銷量約為XX萬臺,同比增長XX%,環(huán)比增長XX%。其中,消費級市場仍占主導,但商用與教育領域需求逐步釋放。價格方面,中低端產(chǎn)品(1000元以下)占據(jù)銷量主力,但高端市場(3000元以上)在品牌忠誠度與體驗驅動下保持穩(wěn)定份額。

二、品牌競爭格局:本土品牌崛起,國際巨頭承壓

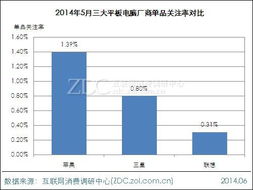

蘋果(iPad系列)憑借品牌優(yōu)勢與生態(tài)系統(tǒng),在高端市場仍居領導地位,但市場份額受到安卓陣營的持續(xù)擠壓。三星、聯(lián)想、華為、小米等品牌通過性價比策略與本地化創(chuàng)新,在中低端市場表現(xiàn)活躍。值得注意的是,本土品牌在渠道下沉、營銷創(chuàng)新及快速響應消費者需求方面展現(xiàn)出較強競爭力,其中聯(lián)想與華為在5月份銷量環(huán)比增幅顯著。

三、產(chǎn)品與技術趨勢:大屏化、輕薄化與多功能融合

產(chǎn)品層面,屏幕尺寸多元化趨勢明顯,7-8英寸便攜平板與10英寸以上大屏產(chǎn)品同步增長;機身設計向輕薄化、高質(zhì)感演進。技術上,四核處理器成為主流配置,部分品牌開始試水八核;屏幕分辨率提升(如2K屏)、電池續(xù)航優(yōu)化及音效增強成為重要賣點。系統(tǒng)方面,安卓系統(tǒng)占據(jù)市場份額優(yōu)勢,但iOS在用戶體驗與軟件生態(tài)上仍具壁壘;Windows平板在商用領域滲透率有所提升。

四、渠道與營銷:線上渠道持續(xù)擴張,O2O模式深化

線上渠道(電商平臺、品牌官網(wǎng))銷量占比已超過XX%,節(jié)日促銷與品牌定制活動有效拉動銷量;線下渠道中,3C賣場、品牌體驗店仍具體驗優(yōu)勢,但面臨成本壓力。營銷策略上,社交媒體營銷、粉絲經(jīng)濟及跨界合作成為品牌吸引年輕群體的重要手段。

五、用戶需求洞察:娛樂主導,場景化應用延伸

用戶調(diào)研顯示,影音娛樂、游戲及社交仍是平板核心使用場景,占比超過XX%;移動辦公、在線教育及家庭控制等場景需求增長較快。消費者購買時最關注因素依次為:價格、品牌、性能配置、外觀設計及續(xù)航能力。對跨設備協(xié)同、云服務及配件生態(tài)的關注度逐步提升。

六、企業(yè)管理咨詢建議

基于以上分析,對企業(yè)提出以下戰(zhàn)略建議:

- 產(chǎn)品差異化定位:針對細分市場(如教育、商務)開發(fā)場景化功能,避免同質(zhì)化價格戰(zhàn)。

- 生態(tài)系統(tǒng)構建:加強軟件與服務整合,通過內(nèi)容合作、云平臺提升用戶黏性。

- 渠道協(xié)同優(yōu)化:深化線上線下融合,利用數(shù)據(jù)驅動精準營銷與庫存管理。

- 技術前瞻布局:關注柔性屏、5G融合、人工智能交互等長期技術趨勢。

- 品牌價值提升:通過設計創(chuàng)新與用戶體驗優(yōu)化,向中高端市場滲透。

2014年中國平板電腦市場已從爆發(fā)期轉入成熟競爭階段,企業(yè)需從規(guī)模擴張轉向價值深耕,通過技術創(chuàng)新、生態(tài)構建與精細化運營,在動態(tài)市場中建立可持續(xù)優(yōu)勢。