隨著全球制造業(yè)向智能化、精密化方向轉(zhuǎn)型,激光焊接技術(shù)憑借其高效率、高精度和環(huán)保優(yōu)勢,在各行各業(yè)的應(yīng)用日益廣泛。本報告基于市場調(diào)研數(shù)據(jù),對2025年激光焊接機行業(yè)進行深度分析,并展望未來發(fā)展趨勢,為企業(yè)管理決策提供參考。

一、市場深度調(diào)研

- 市場規(guī)模與增長:據(jù)統(tǒng)計,2024年全球激光焊接機市場規(guī)模已達85億美元,預計到2025年將突破100億美元,年復合增長率超過8%。主要增長驅(qū)動力來自汽車制造、航空航天、電子設(shè)備及新能源等領(lǐng)域?qū)芎附有枨蟮某掷m(xù)提升。

- 區(qū)域分布:亞太地區(qū)是最大的市場,占全球份額的45%以上,其中中國、日本和韓國是主要貢獻者。北美和歐洲市場也保持穩(wěn)定增長,尤其在高端制造和醫(yī)療設(shè)備領(lǐng)域需求旺盛。

- 競爭格局:行業(yè)競爭激烈,國際巨頭如通快(Trumpf)、相干(Coherent)和IPG光電占據(jù)主導地位,但中國企業(yè)如大族激光、華工科技等正通過技術(shù)創(chuàng)新和成本優(yōu)勢快速崛起。市場呈現(xiàn)寡頭壟斷與中小企業(yè)并存的態(tài)勢。

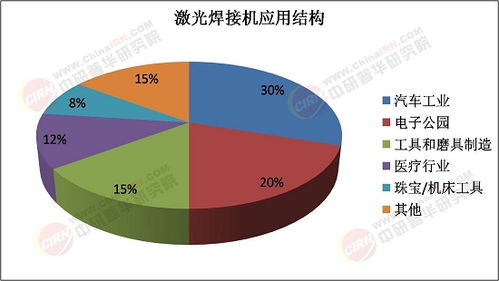

- 應(yīng)用領(lǐng)域:激光焊接機在汽車工業(yè)(如電池焊接、車身制造)、消費電子(如智能手機組件)、醫(yī)療器械和能源設(shè)備中應(yīng)用廣泛。新興領(lǐng)域如3D打印和航空航天復合材料焊接帶來新增長點。

二、未來發(fā)展趨勢

- 技術(shù)迭代加速:智能化與自動化是核心方向,集成AI和物聯(lián)網(wǎng)的激光焊接系統(tǒng)將實現(xiàn)實時監(jiān)控和自適應(yīng)控制,提升生產(chǎn)效率和產(chǎn)品質(zhì)量。超快激光和光纖激光技術(shù)將進一步降低成本并擴大應(yīng)用范圍。

- 綠色環(huán)保驅(qū)動:隨著全球?qū)沙掷m(xù)發(fā)展的重視,激光焊接機在節(jié)能減排方面的優(yōu)勢將推動其在傳統(tǒng)焊接替代市場中的滲透率。例如,在電動汽車電池制造中,激光焊接可減少材料浪費和能源消耗。

- 定制化與集成化需求上升:客戶對個性化解決方案的需求增加,企業(yè)需提供從硬件到軟件的一體化服務(wù)。集成機器人技術(shù)和數(shù)字孿生系統(tǒng)將成為競爭關(guān)鍵。

- 政策與投資支持:各國政府推動智能制造和高端裝備發(fā)展,如中國“十四五”規(guī)劃強調(diào)激光技術(shù)應(yīng)用,將為企業(yè)帶來政策紅利。風險投資和并購活動預計增加,加速行業(yè)整合。

- 挑戰(zhàn)與機遇并存:盡管面臨原材料成本波動、技術(shù)壁壘和國際貿(mào)易摩擦等挑戰(zhàn),但新興市場的開拓和跨行業(yè)應(yīng)用(如建筑和造船)將創(chuàng)造新機遇。

三、企業(yè)管理咨詢建議

- 戰(zhàn)略規(guī)劃:企業(yè)應(yīng)聚焦技術(shù)研發(fā),加大在智能化和綠色技術(shù)上的投入,以差異化競爭應(yīng)對市場同質(zhì)化。拓展新興應(yīng)用領(lǐng)域,如可再生能源設(shè)備制造。

- 市場拓展:建議深耕亞太市場,并探索拉美和非洲等增長潛力區(qū)域。通過合作伙伴關(guān)系和本地化生產(chǎn)降低風險。

- 運營優(yōu)化:引入數(shù)字化管理系統(tǒng),提升生產(chǎn)效率和供應(yīng)鏈韌性。關(guān)注人才培訓,以應(yīng)對技術(shù)快速迭代的挑戰(zhàn)。

- 風險管理:建立彈性供應(yīng)鏈,多元化原材料來源;密切關(guān)注政策變化和行業(yè)標準,確保合規(guī)經(jīng)營。

激光焊接機行業(yè)在2025年將迎來黃金發(fā)展期,企業(yè)需抓住技術(shù)革新和市場擴張機遇,通過前瞻性戰(zhàn)略實現(xiàn)可持續(xù)增長。本報告為決策者提供了全面的市場洞察和 actionable 建議,助力企業(yè)在競爭中脫穎而出。